Мировое потребление нефти стабильно увеличивается каждый год. Глобальные финансовые кризисы, порой сотрясающие экономику, выглядят лишь небольшими зазубринами на графике потребления нефти. Развитие альтернативных источников энергии и различные «зелёные» технологии пока неспособны оказать сколь либо заметное влияние на использование нефти.

Если 30 лет назад, когда для автомобиля считался нормальным расход 15 литров бензина на 100 км пути, человечеству хватало 60 млн баррелей нефти в сутки, то теперь нужно уже свыше 90 млн баррелей в сутки. По прогнозам, отметка 95 млн баррелей в сутки будет преодолена в 2016-2017 годах.

На какие цели тратится такая уйма нефти — почти 100 млн бочек каждый день?

Современная цивилизация устроена так, что «хорошо жить» буквально означает «потреблять больше нефти». Нефтяное топливо даёт свободу перемещения, а органический синтез — качественные и удобные товары.

Список того, что производится из нефти, весьма внушителен. Осуществлялись даже попытки использовать углеводородное сырьё в производстве продуктов питания.

Поскольку абсолютным лидером в разработке и применении нефтяных биотехнологий была наша страна, уделим этой теме один абзац в конце статьи.

Сейчас основная часть добываемой в мире нефти используется для производства различных видов топлива. Не один из других видов топлива не может приблизиться к нефтепродуктам по своим потребительским качествам. К примеру, использование природного газа на транспорте сдерживается сложностью его хранения.

Для газа нужны тяжёлые баллоны из толстой стали, причём расходует автомобиль содержимое такого баллона намного быстрее, чем аналогичный объём бензина или солярки. При сгорании угля остаются твёрдые остатки (шлак и зола) которые требуется удалять из топки и утилизировать.

Жидкое топливо, полученное из нефти, в настоящее время находится вне конкуренции по сочетанию удобства, безопасности и количеству энергии на единицу объёма. Основные виды нефтяного топлива:

- * Бензин

* Авиационное топливо, ракетное топливо (керосин)

* Дизельное топливо (солярка)

* Судовое топливо (смесь мазута и дизтоплива)

* Топочный мазут - * Сжиженный газ (пропан-бутановая смесь)

Вторым по важности направлением использования нефтяного сырья является производство различных полимеров и резины. Производители пластмасс постоянно работают над повышением качества своей продукции. Пластмасса составляет серьёзную конкуренцию дереву и металлу — она лёгкая, прочная, не подвержена гниению и коррозии.

Прозрачные виды пластмасс всё чаще используются вместо стекла, как в строительстве, так и в производстве тары для различных жидкостей. Полиэтиленовые и полипропиленовые пакеты вытеснили бумагу и целлофан. Повсеместно применяются синтетические ткани.

Синтетические каучуки заменили сок тропических растений в производстве резины.

- * Пластмасса

* Полимерные плёнки

* Синтетические ткани - * Резина

В процессе переработки нефти образуются тяжёлые остатки, которые идут на производство строительных материалов — гудрона, строительного и дорожного битумов. При смешивании битума с минеральными веществами получается асфальт (асфальтобетон), используемый в качестве дорожного покрытия.

* Битум

* Асфальт

Из нефти выпускается широкий ассортимент смазочных материалов. Минеральное масло получается при вакуумной дистилляции мазута, для производства синтетического масла используются полиальфаолефины или масла гидрокрекинга.

Синтетические масла обладают лучшими потребительскими качествами, но себестоимость их производства выше.

Пластичные смазки получаются путём смешивания минерального масла с загустителем, в частности, литол представляет собой смесь масла со стеаратом лития.

- * Смазочное масло

* Электроизоляционное масло

* Гидравлическое масло

* Пластичная смазка

* Смазочно-охлаждающая жидкость - * Вазелин

Вещества, получаемые из нефти, используются для производства красок, лаков и растворителей, моющих средств. В этих отраслях производные нефти используются только по причине их относительно низкой цены. При необходимости требуемые вещества могут быть получены из других источников.

* Растворители

* Моющие средства

Содержание серы в топливе строго ограничено, поскольку продукты сгорания серы опасны для окружающей среды. Сера, извлечённая из нефти в процессе её переработки, реализуется в чистом виде или в виде серной кислоты.

Из отходов перегонки нефти производится кокс, используемый в производстве электродов и в металлургии. Перечисленные продукты не являются целевыми, они выпускаются в процессе утилизации отходов нефтепереработки.

- * Сера

* Серная кислота - * Нефтяной кокс

Если бы эта статья писалась 30 лет назад, то в числе продукции, получаемой из нефти, обязательно присутствовали бы кормовые белки — паприн, гаприн, меприн, эприн.

В 70-80 годах прошлого века рядом с крупными нефтеперерабатывающими заводами стали строиться предприятия по выпуску синтетического белка — в Киришах, Новополоцке, Кременчуге, Павлодаре, Ангарске, Сызрани, Саратове, Уфе.

Около 2/3 мирового производства синтетических белков приходилось на СССР, остальное — преимущественно лицензионное производство в Восточной Европе. Синтетические белки применялись для откорма коров, свиней, птиц, рыб и пушных зверей.

В 80-х производилось около 3 кг синтетических белков на жителя СССР, на 90-х планировалось нарастить этот показатель до 30 кг в год. Реальность разошлась с планами — после крушения СССР биотехнологические предприятия в короткий период были ликвидированы. Уже к концу 90-х производство белка из нефти и газа практически полностью прекратилось.

Источник: http://neftianka.ru/oil-comsumption/

Пять трендов мирового рынка энергетики по версии BP :: Экономика :: РБК

Добыча газа почти не растет

Глобальное производство природного газа в прошлом году выросло лишь на 21 млрд куб. м, или на 0,3%. Если исключить 2009 год, когда добыча снизилась непосредственно после мирового финансового кризиса, это будет слабейший рост сектора за 34 года.

Главным образом это связано с тем, что в 2016 году сократилась добыча газа в США — впервые с начала «революции сланцевого газа» в середине 2000-х годов.

Цены на газ в США (газовый хаб Henry) снизились в 2016 году на 5%, цены на азиатских и европейских газовых рынках упали на 20–30%.

На рынке сжиженного природного газа (СПГ) Китай остается крупнейшим источником роста импортного потребления, но примечательной особенностью 2016 года стало вхождение на рынок или экспансия новых покупателей, таких как Египет, Пакистан, Польша, Иордания, Ямайка, Колумбия, Литва. Особенно интересная картина складывается на европейском рынке, в котором видят естественное направление для поставок СПГ.

Несмотря на это, в 2016 году преимущество было явно на стороне трубопроводного газа из России, которая поставила в Европу 166,1 млрд куб. м (это 40% общеевропейского газового импорта).

«Экономические мотивы в этой борьбе конкурирующих поставок очевидны: так же как это было с ответом ОПЕК на восхождение американской сланцевой нефти, у России есть сильная мотивация, чтобы бороться за удержание своей рыночной доли перед лицом растущей конкуренции со стороны СПГ», — пишет BP.

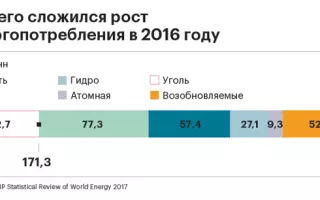

В 2016 году доля угля в мировом потреблении первичной энергии снизилась до минимума с 2004 года (28,1%). Страной — рекордсменом по сокращению потребления угля стала Великобритания (-52,5%), у которой оно упало до уровня промышленной революции XVIII–XIX веков.

В апреле 2017 года британская электроэнергетика зафиксировала первый «день без угля». При этом в целом уменьшение потребления было обеспечено прежде всего за счет США (-8,8%) и Китая (-1,6%).

В России потребление угля упало на 5,5% на фоне роста выработки гидроэлектроэнергии (+9,5%).

Мировая добыча угля сократилась на 6,2% (231 млн т нефтяного эквивалента) — максимальное падение за всю историю наблюдений. В Китае показатель также уменьшился на рекордные 7,9%, или на 140 млн т.н.э., в США — рухнул на 19%, или на 85 млн т.н.э. В России добыча угля, напротив, выросла на 3,1% при среднем росте на 3,2% в последние десять лет.

Китай стимулирует рост возобновляемых источников

Самым быстрорастущим источником энергии в 2016 году снова стали возобновляемые источники энергии (ВИЭ). В настоящее время на ВИЭ приходится чуть меньше 3,2% мирового потребления первичной энергии.

Без учета гидроэнергии потребление ВИЭ выросло на 12%, продемонстрировав крупнейший за год прирост за все время наблюдений (+53 млн т.н.э.). Более половины роста этого сектора обеспечила ветровая энергетика (+16% за год). Производство солнечной энергии выросло на 30%.

И хотя на солнечную энергию приходится лишь 18% производства ВИЭ, она обеспечила почти треть общего роста возобновляемых источников энергии.

Крупнейшей страной — производителем ВИЭ, используемых в электроэнергетике, стал Китай, обойдя США. Азиатско-Тихоокеанский регион обошел по этому показателю Европу и Евразию.

Россия снижает потребление первичной энергии

Мировое потребление первичной энергии в 2016 году выросло всего на 1%, что соответствует уровню предыдущих двух лет. Большую часть прироста обеспечили две быстро развивающиеся экономики — Индия (+5,4%) и Китай (+1,3%).

Средний рост спроса на энергоресурсы в 2015 и 2016 годах был самым низким за любой двухлетний период с 1997–1998 годов. Несмотря на замедление темпов роста спроса на энергию, Китай 16-й год подряд обеспечил крупнейший в мире прирост потребления первичной энергии.

Рост спроса в развитых странах Организации экономического развития и сотрудничества (ОЭСР) практически оставался на прежнем уровне, увеличившись лишь на 0,2%.

В России в прошлом году потребление первичной энергии снизилось на 1,4%, что не помешало ей остаться на четвертом месте по потреблению энергоресурсов (после Китая, США и Индии) с 5,1%.

Потребление нефти в России возобновило рост (+2,1%), несмотря на продолжающийся спад в экономике. Газ остался основным видом топлива, обеспечив 52% первичного потребления энергии в России.

Потребление угля упало на 5,5% в основном из-за роста выработки гидроэлектроэнергии (+9,5%). На нефть и уголь пришлось 22 и 13% потребления первичных энергоносителей соответственно.

Производство первичных ресурсов в стране выросло за год на 1,8%.

Добыча нефти выросла на 2,2% (выше средних за десять лет 1,4%). Аналогичная ситуация отмечалась в газодобыче (+0,5%; -0,1%) и выработке гидроэлектроэнергии (+9,5%; -0,3%).

Добыча угля выросла на 3,1% (3,2% в среднем за десять лет). На долю России пришлось 12,2% мировой добычи нефти, 16,2% газа и 5,2% угля. Россия сохранила позицию крупнейшего в мире экспортера нефти и газа.

В 2016 году Россия экспортировала 77% добытой нефти, 33% — газа и 55% — угля.

Прирост производства электроэнергии на АЭС был ниже средних показателей за десять лет (+0,3%; +2,8%), а из возобновляемых источников — выше (+6,9%; +4,0%). Доля ВИЭ в российском потреблении первичной энергии составляет лишь 0,02%.

Екатерина Копалкина

Источник: https://www.rbc.ru/economics/13/06/2017/593ffe2b9a79470e5d5cde6b

Мировое потребление и переработка нефти

Из статистического отчета по мировой энергетике следует, что в 2014 году мир ежедневно потреблял (в среднем) 92.09 млн баррелей, что почти на 1% больше, чем годом ранее.

Среднесуточное потребление нефти в США – 19.04 млн баррелей, в Китае 10.6 млн баррелей.

Лидер по темпам (скорости) роста потребления нефти — Южная Корея, хотя в абсолютном значении она ежедневно потребляет всего лишь 2.46 млн баррелей – и это 8-е место в мире.

Больше всех потребление нефти на душу населения (по состоянию на июль 2015) в Сингапуре — 83.5 баррелей. За ним следуют Саудовская Аравия (42.5 баррелей), Канада (около 25), США (22) и Южная Корея (более 18 баррелей).

- Южная Корея представляет интерес как страна, в энергетической стратегии которой нефть является основным источником энергии при том, что в стране очень много машин и механизмов.

- И потому — большая часть нефтепродуктов используется для промышленных целей.

- Но самое интересное в том, что нефть в этой стране импортируется, а получаемые из нее нефтепродукты – экспортируются, в основном – в соседние страны, в том числе – Китай и даже в Россию.

- При этом Россия – один из мировых лидеров по добыче и экспорту нефти.

В частности, среди поставщиков нефти в Китай, Россия (по итогам I полугодия 2015 года) вышла на 2-е место с объемом 786 тысяч баррелей в сутки. Это более чем на четверть больше поставок в тот же период 2014 года.

На 1-м месте среди китайских поставщиков — Саудовская Аравия с показателем 1.07 млн баррелей в сутки, на 3-м – Ангола — 770 тысяч баррелей в сутки.

- Вот вам и ответ на вопрос – кого, Саудовскую Аравию или Иран, будет поддерживать Китай в случае конфликта между ними.

- Имея на своей стороне 2 самые сильные и авторитетные страны мира – США и Китай, Саудовская Аравия заставит Иран сидеть молча, а если и говорить о «победе над суннитами» – то только для внутреннего использования.

- Мировые лидеры по экспорту нефти – углеводородные гиганты Саудовская Аравия, Россия и Ирак.

- Мировой лидер по импорту нефти – Китай, которому США уступили это сомнительное первенство, наращивая собственную добычу и уходя от нефтяной зависимости.

Кстати, мировые политологи и нефтяные аналитики ожидают существенного изменения структуры импорта нефти США – в связи с предполагаемым освобождением из социалистического плена Кубы, за которой, вполне вероятно, последует Венесуэла – мировой лидер по запасам нефти. Цена вопроса для этих стран – их технологическое развитие.

Многие считают, что Китай беден нефтью.

Но это не так — по запасам нефти (по состоянию на 2014 год — по данным British Petroleum) Китай обладает объемом в 2.5 млрд тонн и занимает 14-е место в мире.

Это меньше запасов Венесуэлы в 18 раз, России – в 5.6, а США – всего лишь в 2.3 раза.

Зато Китай показывает хорошие результаты в нефтепереработке — загруженность китайских НПЗ весьма высока: суточная переработка нефти достигает 10.6 млн баррелей. Однако процессинг заводов оставляет желать лучшего – в итоге Китай ежесуточно теряет от 3 до 9% светлых нефтепродуктов

Алексей Берениус

Источник: stop-news.com

Источник: https://vestirossii.com/ekonomika/mirovoe-potreblenie-i-pererabotka-nefti.html

Миру нужно будет все меньше нефти в ближайшие десятилетия

Мир уже забыл, что когда-то жил без нефти. Около 150 лет назад она пришла на замену китовому жиру в качестве топлива для освещения, но вскоре после этого стала важнейшим источником сырья в таких сегментах, как электроэнергетика, транспорт, нефтехимия.

Спрос на нефть рос стремительно, например в три раза в 1965-2015 гг., что подстегивало глобальный экономический рост и сопутствовало ему. Поэтому многие считают нынешнее падение нефтяных цен циклической коррекцией, связанной в основном с развитием новых технологий добычи из сланцев, шельфов и т. д.

, и ждут очередного быстрого роста спроса на нефть. Однако возможен совсем другой сценарий.

Бывший министр энергетики Саудовской Аравии Ахмед Заки Ямани в свое время предупреждал: «Каменный век закончился не из-за нехватки камней, и нефтяной век закончится задолго до того, как в мире закончится нефть». И действительно, нефти в мире пока достаточно: доказанные запасы в 2004-2014 гг. даже выросли на 50%.

Но есть вероятность, что столько нефти просто больше не понадобится. Так, например, в США и Европе пик ее потребления уже пройден. И падение нефтяных цен в 2014 г. связано не только с ростом добычи, но и с резким замедлением спроса: в тот год он вырос всего на 0,7%, что в два раза меньше, чем в 2013 г.

, и гораздо ниже прогнозов.

Если в 1970-х гг. нефть обеспечивала 50% мирового спроса на энергоресурсы, то сегодня эта доля упала уже до 30%, постепенно уступая первенство другим источникам энергии. Многие отрасли, для которых нефть была ключевым сырьем, претерпевают изменения, которые могут привести к стагнации или даже снижению мирового потребления в обозримой перспективе.

Так, в электроэнергетике потребление нефти снижается уже несколько десятилетий. Например, в 1980-2014 гг. оно упало на 25%, в то время как спрос на уголь, газ и возобновляемые источники энергии рос на 2-4% в год.

Даже страны, которые в энергообеспечении прежде полагались на нефть, активно ищут альтернативу. Так, Саудовская Аравия объявила о планах полностью перейти на солнечную и ветряную энергию до 2040 г.

В Омане строится гигантская солнечная электростанция мощностью 1021 МВт.

На наших глазах происходит технологическая революция: полная стоимость генерации на новых солнечных электростанциях (например, в ОАЭ, Мексике и Марокко), включая затраты на строительство, уже снизилась до 3-3,5 цента на КВт, в то время как на новых угольных и газовых электростанциях это 4,5 и более цента на КВт.

Но основной фактор перемен – набирающая обороты революция в автомобильном транспорте.

Именно он был основным драйвером роста спроса на нефть в последние десятилетия и сегодня обеспечивает почти половину мировой потребности в ней.

Согласно базовому прогнозу McKinsey, спрос на нефть в качестве топлива для легковых автомобилей, на которые приходится две трети спроса всего автотранспорта, достигнет пика в период до 2025 г.

Экономичность двигателей постоянно повышается, что за последние 20 лет уже привело к снижению среднего потребления топлива легковыми автомобилями на бензине на 20%. Ожидается, что в течение следующих 20 лет этот показатель снизится еще на 40%.

Источник: https://www.vedomosti.ru/business/blogs/2016/07/13/649045-miru-menshe-nefti

Мировая экономика: растет мировое потребление нефти и газа в мире

(комментарии: Дмитрий Лютягин- Велес Капитал; Екатерина Кравченко- БКС)

Британская ВР опубликовала ежегодное исследование о состоянии мирового энергетического рынка в 2007 году. По мнению экспертов компании, в 2007 году, несмотря на растущие цены на энергоносители, продолжился мировой рост потребления энергии на волне ускорения мирового производства.

В 2007 потребление энергии выросло на 2,4% по сравнению с 2006 годом. Азиатско-Тихоокеанский регион (АТР) обеспечил 2/3 этого роста. В целом, потребление в регионе выросло на 5% по сравнению с 2006, хотя в Японии наблюдалось падение потребления энергии на 0,9%.

Северная Америка показала рост в 1,6% после падения потребления энергии в 2006 году. Набольший рост был замечен в Китае- 7,7%. Необходимо отметить, что в Китае наблюдается постепенное падение темпов роста потребления энергии, хотя и по сей день «Поднебесная» обеспечивает до 50% роста мирового потребления.

Индия также вошла в число стран с существенно растущим потреблением энергии, в 2007 году рост составил 6,8%. Германия стала рекордсменом по снижению потребления, на 2,2%.

Авторы отмечают, что цена на сырую нефть растет шестой год подряд, самый длинный период в послевоенной истории мира. В прошлом году потребление сырой нефти выросло на 1,1%, что ниже среднего десятилетнего уровня роста. Динамика роста потребления нефти была впечатляющей в АТР, на 2,3%.

При этом производство нефти упало в прошлом году на 0,2% впервые с 2002 года. Меньше нефти стали добывать в Саудовской Аравии (на 440 000 баррелей в день), Норвегии и Мексике. Рост добычи и переработки был замечен в Анголе, Ираке, Азербайджане (на 200 000 баррелей в день) и России (на 200 000 баррелей в день).

В основном рост был обеспечен за счет увеличения переработки нефти.

В 2007 году потребление природного газа в мире выросло на 3,1%. Выше среднего потребление газа росло в странах АТР, Северной Америки и Африки. Активно растет потребление газа в США. В Китае наблюдался самый значительный рост потребления «голубого топлива»,- на 19,9 %.

Необходимо отметить, что несмотря на рост в 3,1% потребления, производство газа выросло всего лишь на 2,4% в 2007 году. Авторы исследования отмечают, что падают объемы поставки газа по магистральным газопроводам и растут поставки сжиженного газа (на 7,3% в 2007 году).

Аналитик ИК «Велес Капитал» Дмитрий Лютягин считает восточное направление наиболее перспективным для российских производителей нефти и газа. Г-н Лютягин отметил, что «если потребление нефти и газа в Китае будет так же расти, то, наиболее логичным в силу географических причин является удовлетворение китайского спроса российскими компаниями.

Это становится актуальным в свете запуска в 2009 году нефтепровода Восточная Сибирь-Тихий Океан (ВСТО). От этого выиграют в первую очередь «Газпром-нефть» и «Роснефть», и позже, после запуска своих месторождений- «Сургутнефтегаз» и ТНК-ВР».

Аналитик также не исключил, что цена за баррель нефти в отдаленной перспективе может достичь 250 долларов, но вряд ли в следующем году.

Екатерина Кравченко, аналитик «БКС» также считает, что «от развития поставок в Китай выиграют прежде всего госкомпании, у которых есть ресурсная база в Восточной Сибири».

Источник: https://bcs-express.ru/novosti-i-analitika/mirovaya-ekonomika-rastet-mirovoe-potreblenie-nefti-i-gaza-v-mire

Эксперт: В структуре мирового потребления ожидается снижение доли нефти и газа

- Эксперты и аналитики по всему миру активно обсуждают последние события в странах северной Африки и Ближнего Востока, пытаясь найти ответ на два ключевых вопроса: почему это произошло так неожиданно, и какие это будет иметь последствия для экономик отдельных стран в частности и глобального экономического миропорядка в целом.

- Можно назвать не менее двух десятков геополитических и экономических причин случившегося, включая взрывной рост информационного обмена в мире, повышение цен на продовольствие (Россия внесла свой вклад в это повышение, установив эмбарго на экспорт зерна), последствия экономического кризиса, бедность и неравномерность доходов в условиях начавшегося экономического роста, усталость от власти, наконец, и многое другое.

- Но основной интерес аналитики сегодня проявляют не в анализе причин, а в попытках определить последствия этих глобальных геополитических процессов для нефтезависимой мировой экономики как на ближайшую, так и на относительно отдаленную перспективу.

Эти попытки основаны на признании того факта, что мировое сообщество оказалось не готово к такому повороту событий, не может просчитать всех последствий смены политических режимов в арабских странах, и сколько этих стран пройдет через жернова революций. Повлиять на эти события сегодня никто не в состоянии, а значит, и однозначно спрогнозировать их последствия тоже. Сегодня все максимально сдержаны в оценках и суждениях. Именно эта политическая неопределенность и есть основной фактор нестабильности экономической, следствием которой стал рост цен на нефть.

Спекулятивный характер этого процесса сегодня понятен, и определяется он отнюдь не падением поставок нефти из арабских стран, охваченных революционным движением. Вопрос заключается в том, насколько это долгоиграющий тренд и существуют ли другие фундаментальные факторы грядущих изменений цен на энергоносители в мире.

По мере осмысления крупнейшими мировыми державами — потребителями углеводородных ресурсов новых реалий и новых угроз современного мира, на мировых энергетических рынках стали вызревать новые тенденции. И арабские революции в этом смысле являются катализатором этих тенденций.

США и Китай, потребляющие более трети мировой первичной энергии, начиная с 2008 года стали прилагать все возрастающие усилия, для того чтобы уберечь себя в это неспокойное время от возможных системных энергетических рисков нехватки и чрезмерной дороговизны ресурсов.

Набор инструментов такой относительно новой стратегии, разработанный в недрах МЭА, хорошо известен.

Это диверсификация поставок, либерализация и повышение конкуренции на энергетических рынках, опережающее развитие возобновляемой энергетики, повышение энергоэффективности, финансирование исследований в области новых энергетических технологий.

Особое место в этом ряду занимает активно продвигаемая западными странами климатическая политика, направленная на снижение доли углеводородной энергетики в мировом энергетическом балансе.

Эти инструменты предложены странам ОЭСР, но их взяли на вооружение и крупнейшие развивающиеся экономики, прежде всего — Китай. Китайская экономика сегодня поставила перед собой самые масштабные и самые амбициозные планы по снижению своей зависимости от внешних поставок.

Сегодня уже никто не назовет гибридные и электрические автомобили экзотикой, — это не просто дань моде, а веяние времени, долгосрочная тенденция.

США, Китай и Япония развивают новейшие энергетические технологии, такие как 4S реакторы («ядерные батарейки»), или ветряные установки морского базирования для получения водорода путем гидролиза воды.

Изменения мирового энергетического ландшафта, происходящие в русле этих новых стратегий, набирают обороты, и политическая нестабильность в арабском мире, может стать той «последней каплей», которая окончательно перевесит чашу весов в сторону принятия ведущими странами-потребителями энергоресурсов, прежде всего США и Китаем, дополнительных, ускоренных и масштабных мер по повышению собственной энергетической безопасности. Наряду с отмеченными выше инструментами снижения зависимости от импорта энергоносителей, новым вектором становится ускоренное развитие собственной добычи, и особенно, нетрадиционных углеводородов, таких, как сланцевый газ и сланцевая нефть.

Уже сегодня, ведущие энергетические мегакорпорации скупают по всему миру активы в сфере добычи нетрадиционных углеводородов.

После того, как в 2010-м году завершилась крупнейшая сделка по приобретению компанией ExxonMobil лидера американского рынка добычи сланцевого газа — XTO Energy (цена вопроса $40млрд), последовали новые инвестиции.

В течение полугода практически все крупнейшие игроки на мировом нефтегазовом рынке, а также ряд горнорудных компаний вложили суммарно более $50 млрд в этот перспективный сектор.

Приход мега-корпораций, очевидно, придаст мощный импульс отработке и дальнейшему развитию новейших технологий добычи всего спектра углеводородов из нетрадиционных источников, что будет способствовать снижению себестоимости добычи. При этом, вполне вероятно, можно ожидать более благоприятного правового режима доступа к таким месторождениям в Китае и США.

Анализ этих относительно новых тенденций дает основание прогнозировать начало новой эры в истории нефтегазового рынка.

Переформатирование и регионализация рынка нефти и газа рано или поздно приведет к снижению доли нефти в международной торговле и в структуре мирового потребления, а относительный объем экспортно-импортных операций сократится.

При этом мировой нефтегазовый рынок в среднесрочной перспективе все больше будет приобретать черты «рынка покупателей», что повлечет за собой снижение мировых цен на нефть и газ.

Таким образом, страны-поставщики, окажутся перед новым вызовом, и вынуждены будут вносить серьезные коррективы в свои энергетические стратегии. Эти коррективы, очевидно, будут направлены на разработку ответных мер, которые скорее всего тоже приведут к снижению цен на углеводороды.

В этой связи представляет интерес вопрос о «выгодоприобретателях» последствий арабских революций. Ряд российских экспертов уже причислили Россию к лагерю выигравших. Однако, как известно, смеется тот, кто смеется последним.

А перспективы у России в контексте грядущих изменений глобальных рынков не столь радужные, и по большому счету нам невыгодно повышение цен на нефть, как собственно, и всем остальным поставщикам, и уж тем более, потребителям.

Высокие цены на нефть, очевидно, — это тормоз развития мировой экономики.

Для поставщиков из ОПЕК, особенно для Саудовской Аравии и Ирана, цены, превышающие так называемую справедливую или равновесную цену ($65-80 за баррель) представляют угрозу, так как они стимулируют ключевых потребителей к поиску альтернативных решений, что сегодня и происходит. Когда цена на нефть превышает равновесную, и, особенно, после рубежа в $90, экономическая целесообразность развития альтернативных технологий возрастает.

Вторая причина заключается в том, что рост цен приводит к затормаживанию экономического роста и даже к кризисам, и тогда наблюдается спад, и цена может «пролететь» существенно ниже равновесной отметки. А странам ОПЕК нужна стабильность и предсказуемость.

При их низкой себестоимости добычи нефти они могут позволить себе меньшую доходность при меньших рисках. Для России это утверждение не так однозначно, ведь наша «планка» безубыточности существенно выше, чем у арабских стран.

Чрезмерно высокие цены на нефть, сами по себе, не интересны даже биржевым спекулянтам, — их привлекает скорее ценовая динамика в ситуациях, когда на рынке возникает нестабильность и панические настроения.

В условиях высокой волатильности спекулянты всячески подогревают рынок, создавая иллюзию долгосрочного тренда.

На самом деле специалистам нефтяного рынка хорошо известно, что в настоящее время запас свободных мощностей по добыче составляет не менее 6 млн баррелей в сутки, что практически означает отсутствие фундаментальных причин какого либо резкого повышения цен на нефть.

Таким образом, можно сделать вывод, что специфика современной биржевой торговли нефтью в условиях объективно сложившегося периода неопределенности в мировой политике и экономике предполагает возникновение ценовых экстремумов, которые подрывают долгосрочную стабильность на сырьевых энергетических рынках и стимулируют рынок к серьезному переформатированию.

Это прекрасно понимают мировые энергетические лидеры. Не случайно президент США Барак Обама объявил борьбу со спекулятивными тенденциями в энергетике одним из приоритетных направлений. Тогда же он предложил создать новое «простое эффективное законодательство, чтобы закрыть все лазейки для спекулянтов на рынке энергии».

Источник: https://rg.ru/2011/09/02/rynok.html

Обзор ВР: доля нефти в общемировом потреблении в 2015 году впервые выросла с 1999 года

МОСКВА, 8 июня. /ТАСС/. Нефть остается основным видом топлива в мире — в 2015 году на нее пришлось 32,9% общего потребления энергоресурсов. При этом доля нефти на рынке выросла впервые с 1999 года. Об этом говорится в опубликованном сегодня 65-м статистическом обзоре мировой энергетики нефтяной компании BP.

С момента первого выпуска в 1952 году статистический обзор ВР является источником актуальных и объективных данных в сфере энергетики, которые помогают отрасли лучше интерпретировать рыночные колебания. Вместе с тем историческая динамика, приведенная в обзоре, представляет важный контекст для понимания возможного развития энергетических рынков в будущем.

«Нынешний выпуск обзора ясно показывает, что мировая энергетика вновь переживает период глубоких перемен.

Но в этом нет ничего нового для нашей отрасли: все последние 65 лет обзор демонстрировал непрерывные существенные изменения мирового энергетического ландшафта.

Задача нашей отрасли — предпринимать необходимые шаги для обеспечения устойчивости и продолжать инвестировать для удовлетворения спроса на энергоресурсы в будущем», — заявил на презентации обзора президент ВР Боб Дадли.

Потребление растет

По данным обзора, рост мирового спроса на первичные энергоресурсы в 2015 году составил лишь 1%, что соответствует уровню 2014 года (+1,1%), но значительно ниже, чем в среднем за последние 10 лет (1,9%). Это отражает сохраняющиеся низкие темпы роста мировой экономики и более медленный рост энергопотребления в Китае по мере перехода страны к постиндустриальной экономике.

Технологическое развитие расширило спектр и повысило доступность различных видов топлива. Сланцевая революция в США открыла доступ к огромным запасам нефти и газа, технологические достижения также поддержали рост использования возобновляемых источников энергии. Природный газ и нефть тоже продемонстрировали заметный рост в 2015 году, в то время как спрос на уголь пережил рекордное падение.

На фоне снижения цен на все виды ископаемого топлива в прошлом году, энергетические рынки были вынуждены приспосабливаться к новой ситуации, способствуя росту спроса на одних рынках (наиболее заметным примером стало увеличение рыночной доли нефти впервые с 1999 года) и сдерживая поставки и меняя структуру энергопотребления на других.

Вялый рост спроса на энергоресурсы наряду с уменьшением доли угля в структуре энергобаланса привел к тому, что прирост выбросов углекислого газа от использования энергии в 2015 году приостановился. Более того, был зафиксирован самый низкий рост выбросов за последнюю четверть века (за исключением короткого периода сразу после финансового кризиса в прошлом десятилетии).

И хотя уголь остался вторым важнейшим видом топлива (29,2%), этот сегмент оказался единственным, чья доля на рынке сократилась.

Доля природного газа в общем объеме потребления первичных энергоресурсов составила 23,8%. Рост потребления первичной энергии во всех регионах, кроме Европы и Евразии, был ниже средних показателей за 10 лет.

Ключевую роль в приросте потребления энергоресурсов по-прежнему играли развивающиеся страны, однако динамика в этих странах в 2015 году (+1,6%) вновь оказалась существенно ниже среднего уровня за 10 лет.

На развивающиеся страны в настоящее время приходится 58,1% мирового потребления первичной энергии. Рост потребления в Китае (+1,5%) оказался самым низким за последние почти 20 лет. Тем не менее уже 15-й год подряд страна обеспечивает крупнейший в мире прирост потребления первичной энергии.

Цены падают — спрос растет

В 2015 году подешевели все виды ископаемого топлива. Цены на нефть показали крупнейшее падение в долларовом выражении за всю историю наблюдений и сильнейшее падение в процентном выражении с 1986 года.

В 2015 году цены на нефть марки Brent составили в среднем $52,39 за баррель. Они упали на $46,56 за баррель по сравнению с показателем 2014 года, до самого низкого уровня с 2004 года.

При этом в начале 2015 года нефть дорожала на фоне роста мирового потребления и начала снижения добычи в США. Но значительное наращивание нефтедобычи странами ОПЕК, в частности, Ираком и Саудовской Аравией, вызвало резкое падение цен впоследствии.

Вместе с тем потребление нефти в мире увеличилось на 1,9 млн баррелей в сутки, или на 1,9% — существенно больше прироста в 2014 году (+1,1 млн баррелей в сутки). Относительное ускорение роста потребления обеспечили страны ОЭСР, где потребление выросло на 510 тыс. баррелей в сутки (+1,1%) по сравнению со снижением в среднем на 1,1% за последние 10 лет.

Прирост потребления существенно более высокими темпами был отмечен в США (+1,6%, или 290 тыс. баррелей в сутки) и ЕС (+1,5%, или 200 тыс. баррелей в сутки). В то же время в Японии было отмечено сильнейшее за все время наблюдений снижение потребления нефти (-3,9%, или 160 тыс. баррелей в сутки).

За пределами ОЭСР страны, являющиеся чистыми импортерами нефти, также показали существенный рост потребления. Так, в Китае оно выросло на 6,3% (или 770 тыс. баррелей в сутки), что вновь оказалось самым крупным приростом в мире. Индия (+8,1%, или 310 тыс.

баррелей в сутки) обошла Японию и стала третьим крупнейшим мировым потребителем нефти. Однако этот рост был нейтрализован более слабым ростом потребления в странах — производителях нефти.

В результате спрос на нефть в целом в странах, не входящих в ОЭСР, вырос на 2,6% (или 1,4 млн баррелей в сутки), что ниже средних показателей за последние 10 лет.

Добыча опережает спрос

Темпы роста нефтедобычи в мире второй год подряд опережали темпы роста потребления. Прирост добычи составил 2,8 млн баррелей нефти в сутки (+3,2%) — самый высокий показатель с 2004 года.

Добыча в Ираке (+750 тыс. баррелей в сутки) и Саудовской Аравии (+510 тыс.

баррелей в сутки) выросла до рекордных уровней, тем самым обеспечив увеличение показателя в странах ОПЕК на 1,6 млн баррелей — до 38,2 млн баррелей в сутки.

Рост нефтедобычи за пределами ОПЕК был ниже рекордных уровней, достигнутых годом ранее. Тем не менее увеличение показателя составило 1,3 млн баррелей в сутки. США (+1 млн баррелей в сутки) обеспечили самый большой прирост добычи в мире за год и сохранили позицию крупнейшего мирового производителя нефти.

Рост добычи также был отмечен в таких странах, как Бразилия (+180 тыс. баррелей в сутки), Россия (+140 тыс. баррелей в сутки), Великобритания и Канада (+110 тыс. баррелей в сутки в каждой), а снижение показателя — в Мексике (-200 тыс. баррелей в сутки), Йемене (-100 тыс.

баррелей в сутки) и ряде других государств.

Мировой объем переработки нефти в 2015 году увеличился на 1,8 млн баррелей в сутки (+2,3%). И несмотря на снижение объемов переработки в Южной и Центральной Америке, Африке и России, это более чем втрое превысило средний уровень за 10 лет.

Высокая маржа привела к росту нефтепереработки в странах — членах ОЭСР на 1 млн баррелей в сутки. При этом в Европе рост составил 740 тыс. баррелей в сутки, став самым большим с 1986 года. Мировые перерабатывающие мощности увеличились лишь на 450 тыс. баррелей в сутки, показав самый маленький прирост за 23 года.

Задержка с вводом новых мощностей в Китае, совпавшая с закрытием заводов на Тайване и в Австралии, привела к тому, что перерабатывающие мощности в Азиатско-Тихоокеанском регионе сократились впервые с 1988 года.

Мировая торговля нефтью и нефтепродуктами в 2015 году выросла на 3 млн баррелей в сутки (+5,2%), что стало самым крупным подъемом с 1993 года. Объемы мировой торговли возросли благодаря увеличению экспорта с Ближнего Востока (+550 тыс. баррелей в сутки) и импорта со стороны Европы и Китая.

По росту экспорта нефтепродуктов вновь лидировали США (+470 тыс. баррелей в сутки), при этом чистый импорт нефти в США сократился до 4,8 млн баррелей в сутки, то есть самого низкого уровня с 1985 года.

Газ обеспечил четверть потребления

- Мировое потребление природного газа в 2015 году увеличилось на 1,7%, что существенно больше слабой динамики в 2014 году (+0,6%), но ниже среднего показателя за 10 лет (+2,3%).

- Рост потребления был ниже среднего уровня в странах, не входящих в ОЭСР (+1,9%, на них пришлось 53,5% мирового потребления), но выше среднего в странах ОЭСР (+1,5%).

- Среди государств с развивающейся экономикой Иран (+6,2%) и Китай (+4,7%) показали сильнейший прирост потребления газа, при том, что рост в Китае был ниже среднего показателя за 10 лет (+15,1%).

В России (-5%) отмечено самое сильное снижение объемов потребления. Следующую строчку снизу заняла Украина (-21,8%).

Среди стран — членов ОЭСР наибольший прирост потребления отмечен в США (+3%), в то время как в ЕС потребление (+4,6%) восстановилось после сильного снижения годом раньше. В целом на долю газа пришлось 23,8% мирового потребления первичной энергии.

Мировая добыча природного газа выросла на 2,2% — больше, чем рост потребления, но ниже среднего показателя за 10 лет (+2,4%). Рост выше среднего уровня наблюдался в Северной Америке, Африке и Азиатско-Тихоокеанском бассейне. А самый сильный прирост показали США (+5,4%).

Добыча заметно возросла в Иране (+5,7%) и Норвегии (+7,7%), резко упала в ЕС (-8%). Причем в Нидерландах произошло самое значительное снижение (-22,8%). Заметное сокращение объемов добычи газа отмечено также в России (-1,5%) и Йемене (-71,5%).

Мировая торговля природным газом в 2015 году, восстановившись после спада, увеличилась на 3,3%. Поставки трубопроводного газа возросли на 4% благодаря росту чистого трубопроводного экспорта из России (+7,7%) и Норвегии (+7%). Наибольшее увеличение объемов чистого трубопроводного импорта отмечено в Мексике (+44,9%) и Франции (+28,8%).

Мировая торговля сжиженным природным газом (СПГ) выросла на 1,8%. Рост экспорта обеспечили Австралия (+25,3%) и Папуа Новая Гвинея (+104,8%), компенсировав снижение объемов поставок из Йемена (-77,2%). Рост чистого импорта СПГ зафиксирован в Европе (+15,9%) и на Ближнем Востоке (+93,8%), а в Южной Корее (-10,4%) и Японии (-4%) показатель снизился.

Торговля природным газом обеспечила 30,1% общемирового потребления, доля трубопроводного газа в мировой торговле газом возросла до 67,5%.

Источник: https://tass.ru/ekonomika/3349725

Влияние цен на нефть на мировую экономику

Барбышева Г. И., Харланова В. Н. Влияние цен на нефть на мировую экономику // Вопросы экономики и управления. — 2016. — №5. — С. 63-67. — URL https://moluch.ru/th/5/archive/44/1503/ (дата обращения: 22.10.2019).

Рассмотрены причины высокой зависимости многих современных отраслей и национальных экономик от нефти. Изучены возможности и опыт отдельных стран по снижению зависимости от нефти. Проанализировано современное состояние экономик крупнейших стран — экспортеров и импортеров нефти. Охарактеризованы факты, приведшие к падению цен на нефть на мировом рынке.

Ключевые слова: нефтегазовые доходы, страны-экспортеры нефти, ОПЕК, сланцевая нефть, себестоимость добычи нефти

За последние годы нефть приобрела статус «мировой валюты», так как стабильность экономики зависит во многом от нее. Цена на нефть стала важнейшим показателем состояния мировой экономики. Но нужно понимать, что единой «цены на нефть» не существует.

Сорта нефти сильно различаются по качеству и составу, и эти характеристики во многом зависят от места происхождения сырья. Основные параметры качества нефти — плотность и содержание серы. Специалисты выделяют легкие, средние и тяжелые сорта нефти.

У каждого сорта есть свое название.

В мире существует несколько маркерных сортов нефти,т. е. сортов, цены на которые устанавливаются в ходе торгов на международных биржах, и формирующих, в свою очередь, стоимость других сортов нефти. ЭтоBrent, WTI, Dubai Crude [1].

Российская нефть идет на экспорт под маркой Urals. Цена на нее определяется ценой на нефть марки Brent с некоторым дисконтом [2]. Российская нефть считается менее качественной, т. к. содержит меньше легких фракций, а также содержит большее количество серы, требует от переработчиков нефти дополнительных затрат на ее очистку.

Без нефти невозможно успешное функционирование ни мировых транспортных связей, ни мировой экономики. Нефть — это и топливо для транспортных средств, сырьё для электроэнергетики, сырьё для химической промышленности. Например, дорожный транспорт зависит от нефти на 98 %. Нефть составляет 36 % энергии, поглощаемой в мире, и производит 9 % электричества всей планеты [3].

Но наука не стоит на месте, и появляются различные источники альтернативной энергии. В современных условиях человечество не в состоянии отказаться от нефти и других углеводородов. Любой переход от одного источника энергии к другому является медленным и дорогим.

Проблема заключается в том, что различные источники энергии используются для различных целей. Нефть добавила новые возможности для мировой экономики по сравнению с углем.

Так, изобилие нефти позволило создать множество видов транспортных средств и начать строить самолеты.

По сравнению с другими источниками энергии у нефти есть ряд преимуществ: высокая энергоёмкость; удобство использования; естественное состояние нефти — жидкое, поэтому ее легко перекачивать.

Полностью отказаться от нефти не представляется возможным, так как она имеет множество других применений в качестве сырья. Например, нефть используется при производстве гербицидов и пестицидов, строительстве асфальтовых дорог, в медицине, косметике, строительных материалах и многих других областях [4].

Но стоит отметить, что некоторые страны добились значительных успехов в отказе от углеводородов. Например, Коста-Рика. С начала 2014 года в этой стране используется только “зеленая” энергию.

Чтобы отказаться от традиционного топлива, государство построило большое количество ГЭС, ветряных мельниц и солнечных панелей, адля производства бензина и дизельного топлива используются биомассы [5].

Среди стран с высоким уровнем развития альтернативных источников энергии выделяются также Исландия, Швеция, Швейцария, Норвегия и др.

Но, несмотря на развитие альтернативных технологий, многие страны по-прежнему остаются зависимы от нефти, в особенности, цен на неё. Так, Саудовская Аравия занимает первое место в мире по объемам добычи и экспорта нефти. В течение последних 20 лет экономика Саудовской Аравии сильно зависит от экспорта нефти. Доходы бюджета от экспорта нефти составляют 90 %.

А Норвегия является крупнейшим нефтедобытчиком в Западной Европе — около 4 миллионов баррелей в день. Почти все они отправляются на экспорт. Доходы бюджета от экспорта нефти составляют 50 %. Венесуэла, Иран, Нигерия, Мексика, Конго также обладают высоким уровнем зависимости своих экономик от цены на нефть.

ОАЭ, хоть и являются участником ОПЕК, не так сильно зависят от цен на нефть. Доходы от продажи нефти в ВВП этой страны занимают всего 29 %, тогда как в 80–90-х гг. 20 века составляли 83 % [6]. Такого снижения доли нефти в ВВП удалось добиться с помощью грамотной диверсификации экономики.

Россия же достаточно нефтезависимая страна. Доля нефтегазовых доходов в 2015 г. составила 43 %, из-за чего многие эксперты говорят, что Россия «сидит на нефтяной игле», и нужно как можно скорее избавиться от этой зависимости.

Решить эту проблему можно, во-первых, с помощью полученных от низких цен на нефть стимулов для развития перерабатывающих отраслей и прироста доли несырьевого сектора экономики. Во-вторых, за счет диверсификацией экономики.

И, в-третьих, путем создания российской международной товарно-сырьевой биржи, на которой расчеты будут вестись в рублях, что поможет российской валюте стать более универсальным средством для международных расчетов и постепенно расширить зону своего влияния.

Снижение нефтегазовых доходов в бюджете страны поможет решить проблему зависимости рубля от цен на нефть.

Суть зависимости в том, что нефть продается за доллары, а российский бюджет должен наполняться и исполняться в рублях.

Поэтому если количество долларов, поступающих от продажи нефти, снижается, для того чтобы «свести» бюджет, нужно за них же получить большее количество рублей, а это можно сделать лишь при помощи девальвации [7].

С середины 2014 года из-за переизбытка сырья на рынке цены на нефть снизились двукратно. Средняя цена нефти Brent в 2014 году составила $99,3, а в 2015 году — $52 за баррель.

В январе 2016 года стоимость нефти марки Brent опустилась до $27,72 за баррель на фоне отмены санкций в отношении Ирана, обновив таким образом 13-летний минимум. В настоящий момент (октябрь 2016 г.

) цена за баррель колеблется в пределах $50–52.

Общее объяснение этому факту состоит в том, что сильно изменился баланс спроса и предложения «черного золота» на рынке [8]. Можно выделить наиболее значимые причины, повлиявшие на этот баланс:

1. Саудовская Аравия против США. На первом месте в качестве причин удешевления нефти стоит борьба за долю рынка Саудовской Аравии и других экспортеров против американского «сланца».

Целью поставщиков традиционной нефти было опустить цены до уровня, критичного для постройки новых скважин в США. Пока порог их окупаемости оценивается на уровне $30–40 за баррель.

Очевидно, что демпинг цен для саудитов остается пока единственным оружием, которое они могут себе позволить при себестоимости добычи в $5–8.

Низкая начальная стоимость барреля нефти в странах Персидского залива связана с тем, что месторождения находятся на континентальном шельфе и в прибрежной зоне, имеют небольшую глубину залегания, нет необходимости строить и обслуживать протяженные нефтепроводы, так как нефть добывается рядом с крупными портами. Для сравнения, одна из самых высоких себестоимостей нефти при добыче в море, которую ведут Великобритания и Норвегия в неглубоком Северном море, и США — на глубоководном шельфе Мексиканского залива. Это связано с необходимостью строить нефтяные платформы и использовать дорогое оборудование [9].

Позиция Саудовской Аравии по вопросам цены на нефти и её сильное влияние на нефтяной рынок связаны с тем, что страну гораздо больше волнует сохранение своей доли рынка. Поэтому нынешние цены только помогают ей устранить с рынка тех конкурентов, которые могут работать лишь при высоких ценах.

2. Китай. В 2015 году рост экономики Китая замедлился почти на треть и в ближайшие годы будет составлять не более 6 %. Это означает, что потреблять энергоресурсы в прежнем объеме главный импортер нефти уже не сможет. Учитывая связь Китая с азиатским регионом, можно ожидать значительного снижения спроса на нефть и со стороны его ближайших партнеров.

3. Иран. С Ирана сняли эмбарго. Из этого следует, что не только увеличится иранская добыча нефти, но на рынок отправятся и запасы из нефтяных хранилищ, которые оцениваются как одни из крупнейших в мире [10].

- Нелегальная добыча и продажа нефти. За счет нелегального, неучтенного товара формируется излишек нефти на рынке — в среднем 250–300 тыс. баррелей нефти ежедневно. Такая нефть добыта в странах, охваченных войной, т. е. в Ливии, Сирии, Йемене, Ираке. Так, Турция продолжает получать нефть из Сирии. Главный стимул для турецкой стороны — низкая цена, по которой поставляется черное золото. Турция покупает «игиловскую» нефть по $10–13 за баррель при рыночной цене в районе $40. На эти деньги финансируются боевики и боевые действия.

- ОПЕК не может выступить регулятором на нефтяном рынке. Нефтяной картель больше не принимает консолидированных решений. Это связано с разностью интересов и горизонтов планирования. Саудовской Аравии важно сохранить присутствие на рынке, для чего она может пожертвовать текущей конъюнктурой, а Венесуэле деньги нужны здесь и сейчас, ведь её экспортные доходы на 95 % зависят от нефти. Сейчас в стране кризис, который значительно повлиял на уровень жизни местного населения. Венесуэла не покрывает внутренние потребности в продовольствии, нет денежных средств в бюджете, чтобы закупить еду на внешних рынках. Большую часть времени полки магазинов пусты. Как только привозят хлеб, рис и кофе, продающиеся, согласно указу президента Мадуро, по «справедливым ценам», за ними выстраивается толпа. Давка за дешевой едой, ставшей дефицитом, или безумная дороговизна на черном рынке — это все, что предлагает государство своим гражданам в такое сложное время. Помимо этого десятки тысяч венесуэльцев бегают через границу в Колумбию, чтобы купить там продовольствие и лекарства [11].

- Хранилища. В 2016 году начал наблюдаться значительный дефицит места в нефтяных хранилищах. Всего в них находится около 700 млн. баррелей. Строительство новых достаточно дорого, и компании пока предпочитают просто продавать всю нефть на рынке.

Потрясения на нефтяном рынке меняют поведение властей, предпринимателей и потребителей. Поэтому следует проанализировать, как меняется жизнь в странах, которые являются ключевыми игроками на нефтяном рынке.

На Саудовскую Аравию период низких цен на нефть не оказал значительного влияния. Страна обладает достаточными резервами, чтобы пережить этот период без особых проблем для себя.

Китай — крупнейший импортер нефти. Снижение цен позволяет Китаю меньше тратить на сырье, что поможет ускорить развитие экономики страны.

США и Канада. Американские нефтяники действительно существенно нарастили объемы производства (на 60 % в 2009–2014 гг.), но обвал сырьевых котировок вредит производителям сланцевой нефти. Они сократили тысячи рабочих мест, закрыли сотни буровых установок и сейчас используют месторождения с самой низкой себестоимостью.

Американские производители сланцевой нефти вряд ли выдержат цены в пределах 30–40 долларов за баррель. В Канаде, которая также считается одним из главных бенефициаров «сланцевой революции», дела обстоят хуже.

В отличие от американской, канадская экономика сильно зависит от нефтяных доходов (на нефтегазовый сектор приходится 10 % ВВП страны) [12].

Евросоюз. Стабильные поставки сырья жизненно необходимы для развития европейской экономики. Для ЕС, как для потребителя, ситуация очень выгодная: нынешние цены на нефть помогут увеличить объем инвестиций, количество рабочих мест и, как следствие, ускорить экономику.

РФ как страна, добывающая нефть, находится в менее выгодных условиях. Во-первых, себестоимость добычи высока. Наиболее перспективные месторождения расположены на крайнем севере, на шельфе морей Северного ледовитого океана. Во-вторых, протяженность нефтепроводов исчисляется тысячами километров.

В-третьих, транзит нефти ведется через третьи страны, что также вызывает рост себестоимости. В четвертых, стратегические и тактические вопросы касательно нефти в России принимает ограниченный круг лиц — так называемые олигархи, т. е. владельцы крупного бизнеса в данной отрасли, имеющие тесные связи с представителями органов власти.

Решения по нефтяному вопросу, принимаемые этим кругом лиц, не отвечают интересам России как страны. В частности, в России все ещё мало предприятий, ведущих переработку нефти. Также следует отметить медленный рост их производственных мощностей. Российская нефть в большом количестве в сыром виде идет на экспорт.

Также производственные мощности по переработке нефти устарели в техническом плане. Выход полезного продукта низкий, отходы в виде мазута высокие. Мазут тоже идет на экспорт. Выручка от такого экспорта относительно низкая, что отражается на федеральном бюджете. В настоящее время объявлено о снижении финансирования социальной сферы России.

Правительство ищет новые способы и пути сокращения расходов на социальную сферу: отменить материнский капитал, лишить безработных права на бесплатную медицину, заморозить накопительную часть пенсий, ввести налог на тунеядство.

Таким образом, Россия, располагая огромным природным богатством — множеством месторождений нефти, не может использовать это богатство себе на пользу. Российская экономика разбалансирована. Преобладают добывающие отрасли, почти не развиваются перерабатывающие отрасли промышленности.

Мы могли бы иметь крупнейшие заводы по производству бензина, химические комбинаты, фармацевтическую промышленность. Много говорится о структурной перестройке экономики, но по факту её не происходит. Олигархи не желают инвестировать свои сверхприбыли в развитие новых отраслей, в т. ч. в наукоемкое производство.

Выкаченные миллионы долларов из недр России отправляются за границу, в оффшорные зоны (т.н. бегство капитала).

Отдельно следует сказать о справедливости либо несправедливости распределения прибыли от добычи, переработки и экспорта нефти. Расслоение общества в России достигло рекордных значений. Обычный среднестатистический россиянин не имеет никаких выплат и доплат от выкачанной и добытой нефти. Нефть — национальное достояние.

Она принадлежит всем нам, она создана самой природой. Так же как воздух, вода, снег, солнечный свет и чернозем. Каждый саудит получает от правительства денежные средства на строительство дома при вступлении в брак, денежные средства при рождении ребенка зачисляются на его счет, при покупке автомобиля половина его стоимости компенсируется государством.

При этом в стране бесплатные образование и медицина, нет квартплаты и платы за электроэнергию. Так было в Ливии, так живет Дубай. Каждый гражданин ОАЭ имеет право выбрать себе любую специальность и любой вуз мира. Правительство оплатит его обучение. И эти страны никогда не заявляли о строительстве социализма. Но по факту это он и есть.

Это равномерное, справедливое распределение тех сверхприбылей, которые получает страна от своего национального богатства.

Поэтому вторая проблема России — это несправедливость распределения доходов от добычи нефти внутри страны, что порождает массовую бедность, коррупцию, демографический кризис, политическую напряженность, создает угрозу демократии, делает нашу страну слабее перед внешними угрозами.

Перефразируя известную шутку, отметим, что у России две беды: дорогая нефть и дешевая нефть. Можно сказать, что нефть (неважно с какими ценами — низкими или высокими) все равно остается бедой России.

Литература:

Источник: https://moluch.ru/th/5/archive/44/1503/